أصدرت دار الإفتاء المصرية توضيحاً شرعياً هاماً حول القواعد والضوابط المنظمة لـ صرف الزكاة على العاملين والموظفين بالمؤسسات الخيرية والإدارية القائمة على جمع التبرعات وتوزيعها. وجاءت فتوى دار الإفتاء رداً على التساؤلات المتكررة حول مدى جواز اقتطاع جزء من أموال الزكاة لتغطية رواتب الموظفين الإداريين والمحاسبين والكتبة المسؤولين عن تسيير أعمال هذه الجمعيات. وأكدت الفتوى أن هذا الإجراء جائز شرعاً استناداً إلى أن العاملين عليها يندرجون تحت المصارف الشرعية الثمانية، مشددة في الوقت ذاته على ضرورة الالتزام بمعايير دقيقة تحكم حكم الزكاة في هذا السياق حماية لحقوق الفقراء والمستحقين.

وأوضحت الفتوى الرسمية التي نتابع تفاصيلها الفقهية والشرعية عبر قسم دنيا ودين في موقع الدليل نيوز، أن العاملين على جمع وتوزيع أموال الزكاة يمثلون ركناً أساسياً في إيصال الحقوق لأصحابها، حيث نص القرآن الكريم صراحة على أنهم من الأصناف المستحقة للزكاة. ويشمل هذا الحكم الشرعي الموظفين الذين يتولون تدوين وحفظ البيانات المالية والمحاسبية للمؤسسات المرخص لها رسمياً من الدولة، شريطة توافر حاجة فعلية لوجودهم لتعذر التوزيع الفردي المباشر.

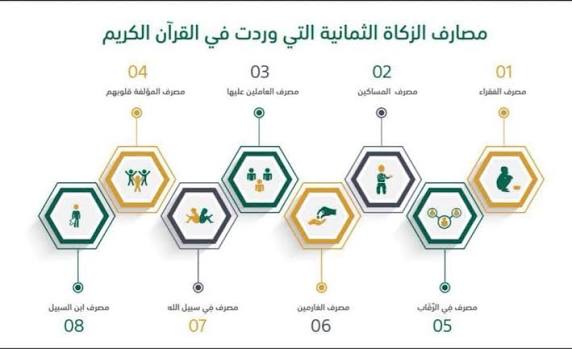

توضيح دار الإفتاء المصرية لمفهوم العاملين على الزكاة والمصارف الشرعية

أشارت الفتوى المنشورة عبر الموقع الرسمي للدار إلى أن العاملين على الزكاة هم الأشخاص المكلفون بجمع وحفظ وتنظيم وتوزيع هذه الأموال، مقابل أجر معلوم يتقاضونه نظير تفرغهم وأدائهم لهذه المهام. ويمتد هذا المفهوم الفقهي ليشمل الطواقم الإدارية والخدمية الداعمة للمؤسسات الخيرية، مثل المحاسبين والمدققين والكتبة، نظراً لأن إدارة منظومة التبرعات الحديثة تتطلب جهوداً تخصصية ومستمرة لا تقتصر على العمل الفردي التطوعي.

وأضافت الدار أن هذا الترخيص الشرعي يرتبط بوجود حاجة حقيقية لتنظيم العمل الخيري داخل المجتمع، فإذا ارتضى المسلمون قيام مؤسسة خيرية رسمية بدور الوسيط لتأدية الفريضة، جاز صرف جزء من هذه الموارد المالية لتغطية تكاليف التشغيل والأجور المقررة للعاملين، لضمان استمرار المؤسسة في تقديم خدماتها بكفاءة وموثوقية.

الضوابط الأربعة المقررة في فتوى دار الإفتاء لمنح الرواتب من الزكاة

وللاطلاع على النص الكامل للفتوى والأسانيد الشرعية المصاحبة لها، يمكن للمهتمين زيارة البوابة الرسمية لـ دار الإفتاء المصرية للاستفادة من كافة الفتاوى والخدمات الدينية المتاحة لجمهور المواطنين والمؤسسات في مصر والعالم الإسلامي.

وحددت الفتوى أربعة ضوابط شرعية صارمة يتعين على المؤسسات والجمعيات الخيرية الالتزام بها لصرف أجور العاملين من هذه الأموال:

أولاً: وجود حاجة فعلية للمؤسسة وللعاملين بها لتسيير الأعمال، مع قصر التعيينات والوظائف على القدر الفعلي الذي تقتضيه مصلحة العمل دون إسراف أو تكدس إداري.

ثانياً: ألا تزيد رواتب وأجور الموظفين عن الأجر المتعارف عليه لمثل هذه الوظائف في المجتمع (أجر المثل)، تلافياً لأي تجاوز قد ينقص من النصيب الموجه للفقراء والمحتاجين.

ثالثاً: ألا يكون الموظف أو العامل في الجمعية يتقاضى راتباً بالفعل من خزينة الدولة أو جهة حكومية مقابل أداء نفس العمل، تجنباً للحصول على أجرين عن مهمة واحدة.

رابعاً: ألا يكون العامل قد وافق وبدأ أداء مهمته مع المؤسسة بصفة تطوعية مجانية منذ البداية، حيث لا يجوز تحويل العمل التطوعي إلى مدفوع الأجر بأثر رجعي من هذه الموارد.

كيفية حماية أموال الزكاة وتحقيق مقاصدها الفقهية والاجتماعية

اختتمت دار الإفتاء توضيحها بالتأكيد على أن الهدف الأساسي من وضع هذه المعايير هو صيانة أموال الزكاة والمحافظة عليها لضمان وصول النسبة الأكبر منها إلى مستحقيها الفعليين من الفقراء والمساكين. وشددت على أن استحقاق العاملين لأجورهم ليس أمراً مطلقاً مفتوحاً، وإنما هو رخصة شرعية مقيدة بالحاجة والعدالة والشفافية.

وتسهم هذه الضوابط في تحقيق التوازن الفقهي المنشود بين توفير الدعم الإداري والتشغيلي للجهات المنظمة للعمل الخيري، وبين حماية مقاصد الزكاة وحقوق الفئات الأكثر احتياجاً في المجتمع دون إخلال أو إسراف.